「等級って何?事故を起こしたらどうなるの?」

任意保険の等級制度、名前は聞いたことがあっても仕組みがよくわからない方は多いです。等級が下がると保険料がどのくらい変わるのか、「事故あり係数」って何なのか、保険会社を乗り換えたら等級はどうなるのか。この記事では現役ディーラースタッフのごんたが、難しい言葉なしでやさしく解説します。読み終わったら等級のことがスッキリ理解できますよ。

- 等級は1〜20段階。高いほど保険料が安くなる

- 無事故で1年に1等級ずつ上がる

- 保険を使うと3等級ダウン+「事故あり係数」が3年間続く

- 「等級が下がる事故」と「下がらない事故」がある

ねえ、等級って何?友達が事故って等級が下がったってぼやいてたんだけど

等級っていうのは、要するに「あなたはどれくらい事故を起こしてきたか」の実績スコアだよ。高いほど優良ドライバー扱いで保険料が安くなる

スコアか〜。で、どこから始まるの?

新規加入はみんな6等級からスタート。1〜20段階あって、上がるほど割引が大きくなる仕組みだよ

任意保険の等級とは?まず結論から

等級制度の正式名称は「ノンフリート等級別料率制度」。難しそうに聞こえますが、シンプルに言うと「運転の実績に応じて保険料を変える仕組み」です。

等級は1〜20まであり、高いほど保険料が安くなります。新規加入時は一律6等級からスタート。無事故で1年ごとに1等級ずつ上がっていきます。

| 等級 | 割引・割増率(目安) | 状況 |

|---|---|---|

| 1〜5等級 | 割増(+64〜+108%) | 事故歴が多い・新規加入直後に事故した場合など |

| 6等級 | 基準(±0%) | 新規加入時の出発点 |

| 7〜10等級 | 約9〜44%割引 | 無事故歴1〜4年 |

| 11〜15等級 | 約53〜57%割引 | 無事故歴5〜9年 |

| 16〜20等級 | 約59〜63%割引 | 無事故歴10年以上 |

20等級になると63%も安くなるの!?それはすごいね

そう。逆に1等級だと基準より倍以上高くなる。だから事故を起こした直後は保険料がドカンと上がって、なかなか元に戻らないんだよ

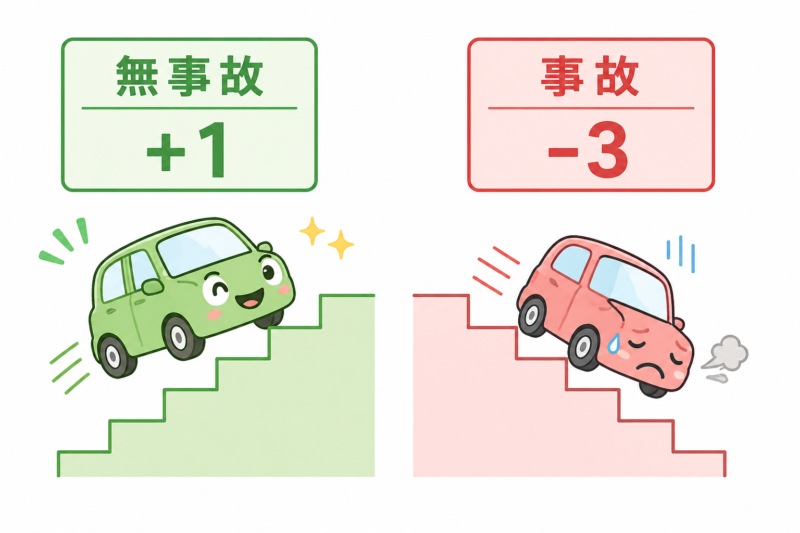

等級が上がる・下がる仕組み

等級の動き方を整理しましょう。ポイントは「事故の種類によってダウン幅が違う」ことです。

等級が上がるのは無事故のとき

1年間保険を使わずに更新すると、1等級アップします。これだけです。シンプル。

等級が下がるのは保険を「使った」とき

事故を起こして保険を使うと等級が下がります。下がり方は事故の種類によって異なります。

- 3等級ダウン:対人・対物・車両保険を使う一般的な事故(相手のある事故など)

- 1等級ダウン:車両保険のみを使う事故(自損・当て逃げ・落書きなど)

え、3等級下がるだけじゃなくて3年間も影響するの?それきついね

そう、だから「保険を使うべきかどうか」は慎重に考えた方がいいんだよ。小さい修理なら自腹の方が長い目で見て得なケースも多い

🫵 保険料全体の節約術はこちらも参考に

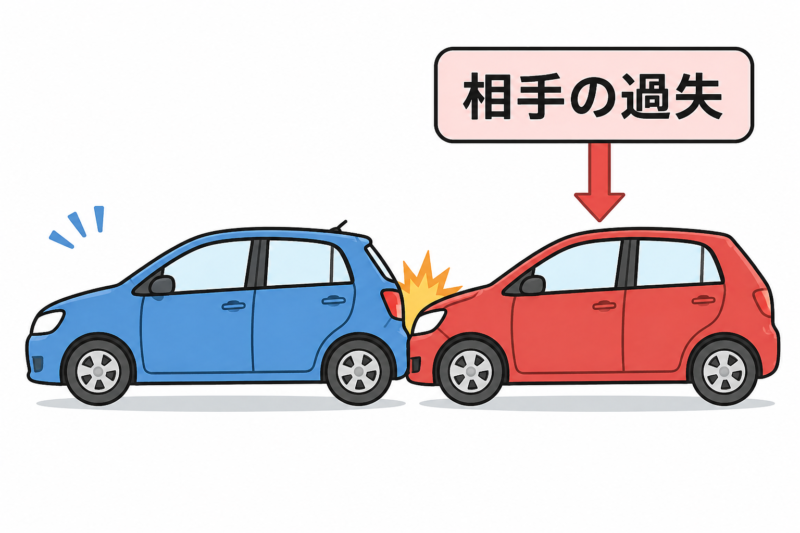

等級が下がらない「ノーカウント事故」もある

実は保険を使っても等級に影響しないケースがあります。これを「ノーカウント事故」と呼びます。

- もらい事故(相手の過失100%)の場合、相手の保険で処理されるため自分の保険を使う必要がなく、等級は変動しない

- 搭乗者傷害保険・個人賠償責任特約の使用

- 弁護士費用特約の使用

- 身の回り品補償(車内の荷物の損害)の使用

もらい事故なのに等級下がることがあるの!?それは知らなかった

だから車両保険を使う前に「本当に使うべきか」を保険会社に確認するのが大事。使わずに済む場合は使わない方がいい

保険会社を変えても等級は引き継ぎできる

「保険会社を乗り換えたら等級がリセットされる?」という心配をされる方が多いですが、等級は保険会社をまたいで引き継ぎ可能です。

等級情報は損害保険業界共通のデータベースで共有されているため、保険会社を乗り換えても自動的に引き継がれます。新しい保険会社に現在の証券番号を伝えるだけでOKなケースがほとんどです。

また、同居の家族への等級譲渡も条件付きで可能です。たとえば親から子への譲渡などで高い等級を活かせます(保険会社・条件により異なるため要確認)。

乗り換えても等級が消えないなら、安い保険会社に変えやすいね

そう。等級を気にして乗り換えをためらう必要はないよ。ただし更新のタイミングや解約のルールには注意してね

🫵 維持費全体を見直したい方はこちらも

💡 保険料が気になる方は無料で比較できます

→ インズウェブで自動車保険を無料一括見積もり

![]()

タイプ別:等級と保険の使い方まとめ

- 無事故歴が長い(14等級以上)→ 小さな事故は自腹が得なケースが多い

- 低等級で保険料が高い(6等級以下)→ まずは無事故を重ねて等級を上げることを優先

- もらい事故(相手の過失100%)→ 相手の保険で処理されるため等級変動なし。ただし自分の車両保険を使うと1等級ダウンするので注意

- 修理費が高額(50万円以上など)→ 等級ダウンより保険使用が有利な場合もある

結局のところ、「保険を使うかどうか」は修理費と今後3年分の保険料増額を比べて決めるのが正解。わからなければ保険会社に相談すると試算してくれるよ

なるほど〜。等級のこと、ちゃんとわかったよ。ありがとう

🔧 「実際の修理費はいくら?」と気になった方はこちら

よくある質問

等級って、1年の途中で保険を使ったらすぐ下がるの?

いや、等級が動くのは「更新のタイミング」だよ。事故を起こして保険を使っても、その契約の満期まで等級はそのまま。次の更新時に3等級ダウンした状態でスタートする形

契約の途中で2回事故を起こしたらどうなるの?

複数回保険を使った場合、等級ダウンは累積されるよ。3等級ダウンの事故を2回使えば翌年は6等級ダウンになる。1年に何度も事故を起こすほど、翌年の保険料は大きく跳ね上がるから、できるだけ避けるに越したことはないね

子供が免許を取ったんだけど、等級は分けないといけないの?

子供が新たに車を持つなら、原則として別で契約して6等級スタートになる。ただし同居家族間で条件が合えば等級の譲渡制度が使えることもあるから、保険会社に確認してみて

![]()

まとめ:等級を味方にする3つのポイント

- 等級は1〜20段階。高いほど保険料が安く、無事故で毎年1等級上がる

- 保険を使うと3等級ダウン+3年間の「事故あり係数」が続く。小さな修理は自腹も検討を

- 保険会社を変えても等級は引き継ぎできる。お得な会社への乗り換えは積極的に比較を

🫵 自動車保険の選び方・節約術はこちらも参考に

🫵 車の維持費を総合的に把握したい方はこちら

ドモヨロシック!